analyst

του Βασίλη Βιλιάρδου

Για το πλήρες βιογραφικό σημείωμα του συγγραφέα, πατήστε εδώ.

Για το πλήρες βιογραφικό σημείωμα του συγγραφέα, πατήστε εδώ.

|

| Η κατάργηση της ανεξαρτησίας τους θα έλυνε τα προβλήματα της υπερχρέωσης και του αποπληθωρισμού – χωρίς να χρειαστεί το κούρεμα των καταθέσεων ή ο πόλεμος που προετοιμάζει η ελίτ, έχοντας στόχο τη Ρωσία |

Για την Ελλάδα δεν έχει νόημα να γράφει πλέον κανείς, αφού έχει ήδη συμφωνήσει στη μετατροπή της στο 17ο ομοσπονδιακό κρατίδιο της Γερμανίας, με καθεστώς αποικίας – το οποίο θα εξυγιανθεί με τις ίδιες μεθόδους που χρησιμοποίησε ο κ. Σόιμπλε στην ανατολική πλευρά της, όταν προσαρτήθηκε στη δυτική.

Οι Έλληνες θα μετατραπούν προφανώς σε χαμηλόμισθους σκλάβους χρέους στο διηνεκές, ενώ είναι καλά να ξεκινήσουν όλοι να μαθαίνουν γερμανικά – πόσο μάλλον αφού η Γερμανία έχει αρχίσει να «αποστασιοποιείται» από τα αγγλικά, όπως διαπιστώνουν όσοι συναλλάσσονται με αρκετές από τις εταιρίες της.

Πιθανότατα επειδή σχεδιάζει την ανάκτηση της ανεξαρτησίας της από τις Η.Π.Α., με τη βοήθεια της ηγεμονικής θέσης που έχει καταφέρει να αποκτήσει στην ΕΕ – αφενός μεν με το μισθολογικό dumping που εγκαινίασε το 2000 (ατζέντα 2010), για να μπορέσει να εκμεταλλευθεί τη συμμετοχή της στην Ευρωζώνη, αφετέρου με πολύ σκληρή δουλειά.

Κατά την άποψη μας πάντως, έχει μεγάλες πιθανότητες να τα καταφέρει, όπως άλλωστε κατάφερε να ενωθεί με την ανατολική της πλευρά – χωρίς καν να επιβαρυνθεί με την πληρωμή των πολεμικών επανορθώσεων, όπως είχε συμφωνηθεί το 1953 για την περίπτωση της ενοποίησης της.

Το μεγαλύτερο πλεονέκτημα της είναι ασφαλώς ο λαός της, παρά τις διαστροφικές του τάσεις (άρθρο), ο οποίος μπορεί να μην χαρακτηρίζεται ως ιδιαίτερα έξυπνος ή δημιουργικός, αλλά είναι σοβαρός, πειθαρχικός και μεθοδικός, ενώ γνωρίζει επακριβώς τι θέλει και πώς μπορεί να το αποκτήσει – καθώς επίσης πως όταν ένα κράτος δεν είναι οικονομικά υγιές, δεν είναι ποτέ σίγουροι οι Πολίτες του για το μέλλον τους, όσο πλούσιοι και αν είναι.

Ανεξάρτητα όμως από τα παραπάνω, τα οποία είναι μεν πολύ θλιβερά για τη χώρα μας, αλλά σε μεγάλο βαθμό δεν είναι άμοιροι ευθυνών οι Πολίτες της, ειδικά όσον αφορά τις επιλογές τους, η υπόλοιπη Δύση βρίσκεται αναμφίβολα προ των πυλών ενός νέου κραχ (ανάλυση) – το οποίο ήδη αναφέρθηκε πως θα μπορούσε να αποφευχθεί, όπως επίσης η πρόκληση ενός ξαφνικού παγκοσμίου πολέμου, απλά και μόνο μέσω της εθνικοποίησης των κεντρικών τραπεζών.

.

Η βασική αποστολή των κεντρικών τραπεζών

Συνεχίζοντας, με την έννοια εθνικοποίηση εννοούμε βέβαια την κατάργηση της ανεξαρτησίας τους, όσον αφορά τη νομισματική πολιτική – αφού αρκετές από αυτές, όπως η γερμανική κεντρική τράπεζα, ανήκουν κατά 100% στο δημόσιο. Υπενθυμίζουμε εδώ πως η ανεξαρτησία των κεντρικών τραπεζών θεωρήθηκε απαραίτητη, για την καταπολέμηση του πληθωρισμού – ενώ είναι ένα σχετικά καινούργιο φαινόμενο.

Ειδικότερα στις περισσότερες των περιπτώσεων, όσον αφορά τις ανεπτυγμένες οικονομίες, οι κεντρικές τράπεζες απέκτησαν την ανεξαρτησία τους, σε σχέση με τον αυτόνομο καθορισμό της νομισματικής πολιτικής, τις δεκαετίες του 1980 και 1990 – όπως η Τράπεζα της Αγγλίας, η οποία ιδρύθηκε μεν το 1694, αλλά ανεξαρτητοποιήθηκε μόλις το 1997, τρεις αιώνες αργότερα δηλαδή, με βασική αποστολή της τη διατήρηση του πληθωρισμού στο 2% (πηγή: Pimco).

Το βασικό κριτήριο δε της ανεξαρτησίας τους ήταν η ενίσχυση της αξιοπιστίας τους στον τομέα του πληθωρισμού, επειδή δεν επέτρεπαν τη μαζική εκτύπωση χρημάτων – όπως έκαναν ανέκαθεν οι κυβερνήσεις, για να μην επιβάλλουν φόρους ή μειώσεις των δαπανών που θα δυσαρεστούσαν τους εκλογείς τους. Η λειτουργία τους αυτή αποδείχθηκε τελικά πολύ αποτελεσματική – αφού βοήθησε στην καταπολέμηση του πληθωρισμού μετά την έξοδο από τον κανόνα του χρυσού, όπου προκλήθηκαν μεγάλες πληθωριστικές πιέσεις σε πολλά κράτη, ειδικά στις Η.Π.Α.

Σε οικονομίες όμως, όπως οι σημερινές στη Δύση, όπου το κύριο πρόβλημα των Η.Π.Α., της Ευρώπης, της Ιαπωνίας κοκ. είναι ο αποπληθωρισμός, ο οποίος πιθανότατα θα επιδεινωθεί από το ενδεχόμενο της υποτίμησης του κινεζικού νομίσματος, δεν ωφελεί η διατήρηση της ανεξαρτησίας των κεντρικών τραπεζών.

Με δεδομένο δε το ότι, όταν οι οικονομίες είναι υπερχρεωμένες, είναι αδύνατον να επιβιώσουν σε συνθήκες αποπληθωρισμού, αφού τα χρέη αυξάνονται από μόνα τους, προέχει ασφαλώς η καταπολέμηση του – η οποία είναι αδύνατη πλέον, μέσω των ανεξάρτητων κεντρικών τραπεζών.

Ειδικά επειδή κατανάλωσαν όλα τους τα όπλα, όπως είναι τα αρνητικά επιτόκια, η ποσοτική χαλάρωση (QE) και οι άμεσες επεμβάσεις στα χρηματιστήρια, χωρίς κανένα αποτέλεσμα. Ακόμη χειρότερα, προκάλεσαν πληθωρισμό στα πάγια περιουσιακά στοιχεία (ακίνητα, μετοχές κλπ.), οπότε διαστρέβλωσαν εντελώς τις χρηματοπιστωτικές αγορές, με πάρα πολύ σοβαρές διανεμητικές συνέπειες – αφού διευκόλυναν τη μεταφορά του πλούτου από το 99% των ανθρώπων στο 1%.

Τεκμηριώθηκε λοιπόν πως οι κεντρικές τράπεζες μπορούν να αντιμετωπίσουν πολύ καλά τον πληθωρισμό, όταν είναι ανεξάρτητες, αλλά αδυνατούν να καταπολεμήσουν το ακριβώς αντίθετο φαινόμενο του – τοναποπληθωρισμό ο οποίος, εάν παραμείνει ως έχει, θα προκαλέσει τόσο μεγάλες κρίσεις στον πλανήτη, ώστε να απειληθεί με την κατάρρευση του χρηματοπιστωτικού συστήματος. Κάτι τέτοιο δεν θα το επέτρεπε βέβαια ποτέ η ελίτ, η οποία μέσω αυτού έχει κατασκευάσει το σύστημα του χρέους (ανάλυση) για να απομυζεί όλους τους υπόλοιπους – γεγονός που δεν αποκλείει την επιλογή του πολέμου εκ μέρους της, για να το προστατεύσει.

.

Η κατάργηση της ανεξαρτησίας των κεντρικών τραπεζών

Περαιτέρω, διεξάγονται ήδη συζητήσεις που αφορούν το συγκεκριμένο θέμα στη Δύση, εκτός από τη Ρωσία που επιδιώκει ήδη την κατάργηση της ανεξαρτησίας της κεντρικής της τράπεζας (άρθρο) – καθώς επίσης την απελευθέρωση της από το δυτικό χρηματοπιστωτικό σύστημα, μεταξύ άλλων έχοντας δημιουργήσει ένα δικό της «swift» (ανάλυση).

Στα πλαίσια αυτά θεωρείται πολύ σωστά ότι, τα σημερινά προβλήματα μπορούν να αντιμετωπισθούν καλύτερα με τη βοήθεια της δημοσιονομικής πολιτικής και όχι με τη νομισματική – όπως είναι, για παράδειγμα, οι διασώσεις των τραπεζών από τα κράτη με την εκτύπωση νέων χρημάτων και όχι εις βάρος του δημοσίου χρέους, η άνοδος του πληθωρισμού με την αγορά περιουσιακών στοιχείων του δημοσίου ή/και του ιδιωτικού τομέα, ο δανεισμός των κρατών για την αύξηση των δημοσίων επενδύσεων επ’ ευθείας από τις κεντρικές τους τράπεζες, χωρίς τη μεσολάβηση των εμπορικών κοκ.

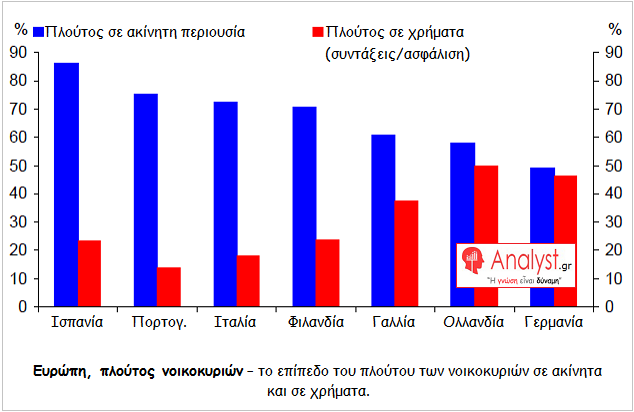

Όλες αυτές οι αποφάσεις είναι πολύ δύσκολο να ληφθούν από ανεξάρτητες κεντρικές τράπεζες – μεταξύ άλλων επειδή θα κατακρίνονταν δριμύτατα από εκείνες τις κοινωνικές ομάδες που θα έχαναν από την αναδιανομή που θα ακολουθούσε. Κάτι τέτοιο συμβαίνει σήμερα με την ΕΚΤ, την οποία κατηγορούν οι Γερμανοί, επειδή τα περιουσιακά τους στοιχεία είναι κυρίως σε καταθέσεις που υπολογίζονται στα 1,9 τρις € (πηγή) – οι οποίες χάνουν σε αγοραστική αξία, μαζί με τα υπόλοιπα κινητά τους περιουσιακά στοιχεία, όπως οι συντάξεις και οι ασφάλειες ζωής (γράφημα), όταν μειώνονται τα επιτόκια ή/και αυξάνεται η ποσότητα χρήματος.

.

.

Εν προκειμένω, η ομάδα που χάνει από τη νέα αναδιανεμητική πολιτική της ΕΚΤ είναι οι καταθέτες, άρα οι Γερμανοί και οι Ολλανδοί που έχουν εξίσου λοιπά κινητά περιουσιακά στοιχεία και ακίνητα – ενώ αυτή που κερδίζει είναι οι ιδιοκτήτες παγίων περιουσιακών στοιχείων. Στα πλαίσια αυτά, οι ανεξάρτητες κεντρικές τράπεζες χρησιμεύουν επίσης ως εύκολα εξιλαστήρια θύματα στη θέση των πολιτικών που αποφεύγουν να λάβουν οι ίδιοι αποφάσεις – όπως αυτές της ΕΚΤ.

Το συγκεκριμένο γεγονός φάνηκε πολύ καθαρά στην κρίση χρέους της Ευρωζώνης, συμπεριλαμβανομένης της τραπεζικής – όπου έχει επιλεχθεί η επίλυση της με φορολογικά μέσα, καθώς επίσης με την πολιτική λιτότητας, εις βάρος της ανεργίας, των επενδύσεων, του ρυθμού ανάπτυξης, καθώς επίσης ορισμένων χωρών, όπως οι αδύναμες του ευρωπαϊκού νότου.

Στις ισχυρότερες, όπως η Γαλλία, η Ιταλία και η Ισπανία, δεν έχουν επιβληθεί τόσο αυστηρά μέτρα. Αντίθετα,τους επιτρέπεται να αυξάνουν τα ελλείμματα τους (-5% η Ισπανία κοκ.), παρά τις απαγορεύσεις της Κομισιόν – επειδή θεωρούνται επικίνδυνες για τη διάλυση της Ευρωζώνης.

.

Επίλογος

Ολοκληρώνοντας, εάν οι κεντρικές τράπεζες καθόριζαν πλέον την πολιτική τους υπό την εποπτεία των κυβερνήσεων, το άμεσο αποτέλεσμα θα ήταν να αυξηθούν έντονα οι προσδοκίες των αγορών, όσον αφορά τον πληθωρισμό – ενώ, εάν τα κράτη δανείζονταν απ’ ευθείας από τις κεντρικές τράπεζες, μέσω της αγοράς των ομολόγων τους από αυτές, δεν θα αντιμετώπιζαν κανένα πρόβλημα φθηνής χρηματοδότησης τους.

Στη συνέχεια θα μπορούσαν να διαθέσουν περισσότερα χρήματα για τη αναθέρμανση των οικονομιών τους – είτε μέσω δημοσίων επενδύσεων, είτε με φορολογικές εκπτώσεις που θα διευκόλυναν την αύξηση της ζήτησης, καθώς επίσης τις ιδιωτικές επενδύσεις, είτε με οποιονδήποτε άλλο δημοσιονομικό τρόπο. Επομένως, θα μπορούσε σχετικά εύκολα να καταπολεμηθεί ο αποπληθωρισμός, χωρίς να κινδυνεύσει το χρηματοπιστωτικό σύστημα να καταρρεύσει – ούτε ο πλανήτης από έναν καταστροφικό πυρηνικό πόλεμο.

.

Ο κ. Βασίλης Βιλιάρδος είναι ένας σύγχρονος οικονομολόγος, πτυχιούχος της ΑΣΟΕΕ Αθηνών, με μεταπτυχιακές σπουδές στο Πανεπιστήμιο του Αμβούργου – όπου και δραστηριοποιήθηκε επαγγελματικά για αρκετά χρόνια, με ιδιόκτητες επιχειρήσεις σε όλες τις πόλεις της Γερμανίας. Έχει εκδώσει τρία βιβλία αναφορικά με την παγκόσμια χρηματοπιστωτική κρίση, ενώ έχει δημοσιεύσει πάνω από 2.500 αναλύσεις σε ηλεκτρονικά και έντυπα μέσα, με κέντρο βάρους την εθνική και διεθνή μακροοικονομία, καθώς επίσης το παγκόσμιο χρηματοπιστωτικό σύστημα.

( e-mail: viliardos@analyst.gr )

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου